Nell’approcciare questo articolo, cercheremo di dare una visione sintetica dell’attuale Retail Evolution e delle prospettive ed a seguire ci focalizzeremo in una sezione distinta focalizzata sul #Digital Selling.

Prima di tutto un breve perimetro del retail 2022: a livello globale è una industry rilevante: 28trillion USD di cui il 19,5% eCommerce (il 70% mCommerce; mobile commerce). Deloitte, società di consulenza internazionale, ogni anno pubblica il report Global Power of retail e si può desumere che il rapporto si attesta ad una proxy di 80/20. 80% fisico e 20% digitale. In Italia stiamo parlando di un settore economico strategico per economia italiana. 542Mld€ di euro di fatturato generato nella distribuzione alimentare e non alimentare. 663.000 imprese, 818.000€ il fatturato medio per azienda, 87MLD€ euro di valore aggiunto, 2.329.000 occupati (di cui 60% donne), 9,8MLD€ di investimenti (fonte Ambrosetti). 4° settore economico su 245 per crescita occupazione. I consumi compongono circa il 60% del PIL (prodotto interno italiano) ed i consumi in beni alimentari/non alimentari spiegano il 21.7% del PIL ed il 36.4% dei consumi totali (391,9MLD€). 8.8 Billion di SIM connections e 5.0 Billion di Mobile Internet Users. Nel 2021 gli acquisti online valgono 39.4MLD€ in Italia (composizione di 30.5MLD€ per beni e 8,9MDL€ per servizi). In Italia incidenza eCommerce sul totale vendite Retail raggiunge il 10% (quindi una posizione di 90/10: 90% fisico e 10%digitale). Fonte Politecnico Milano (Osservatorio eCommerce B2C).

Fisico e digitale: il futuro del retail

Bene, da questo scenario possiamo desumere sinteticamente che il fisico gioca una partita rilevante e che il digitale è in forte crescita e lo sarà nei prossimi anni e che l’industry pesa parecchio sia a livello globale che locale. Ancora di più: la presenza di 6 generazioni nel pianeta, dell’effetto globalizzazione (anche se rallentato da pandemia, geopolitica, economia, situazioni di conflitto/ostilità etc), dello sviluppo economico (anche se a macchia di leopardo (paesi SI e paesi NO), della competitività (intra industry/inter Industry), dell’incremento esponenziale della tecnologia e dell’effetto “software is eating the world” (tradotto: dalla potenza del software di inglobare tutto quello che incontra davanti a sé, per la sua forza nel rispondere ai bisogni consumer e business, per la sua potenza/vigore nel continuare innovazione all’infinito, per le sue abilità nel facilitare i processi aziendali e di business), della pervasività del digitale porta ad un cambiamento inesorabile del modello di business e modo di operare sul mercato. Focalizzando ulteriormente l’impatto del digitale (pervasivo ed infestante) sul retail odierno possiamo vedere come abbia modificato la #customer journey ed ancora di più la retail journey (sostanzialmente come il retail dovrebbe rispondere alla customer journey, quali parallelismi e sincronismi, quale “journeying togheter” tra Cliente finale e Retail).

Oggi il retail non è più un touchpoint “solo fisico” (*) ma sempre più un coacervo di interfacce che assimilano il cliente e lo guidano fino all’atto di acquisto e post store. Potremmo schematizzare o condensare: il retail fisico diventa “una” delle interfacce del cliente finale.

Il “Meta Retail” inteso come ciò che trascende dal puro punto fisico

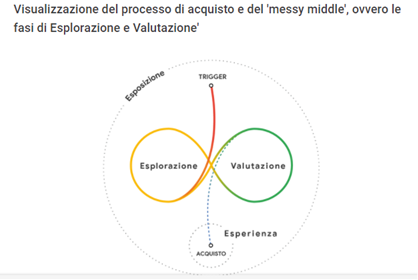

L’approccio “META RETAIL” ha una conseguente retail journey articolata: dal PRE STORE (al TO STORE, poi INSTORE, e terminare con OUT/POST STORE (per poi riprendere anche se con una modalità non lineare. Vedi Messy Middle di Google (**), ovvero dall’estensione del negozio fisico in ambiente digitale tali consentire il contatto con i clienti finali e l’ingaggio. Nella realtà attuale, stra affollata di stimoli, che generano disattenzione (8’’ il tempo medio di attenzione) essere presenti fin da subito nella CJ del cliente finale è fattore critico di successo. Parafrasato significa attivarlo e portarlo a sé (ovvero al brand) fin dall’inizio della sua CJ. 93% della conoscenza digitalizzata, 85% dei clienti finali inizio con motore di ricerca la sua CJ (raccoglie informazioni), 44% transita in Amazon per riscontri sul commercio (anche se poi il navigatore curioso va da altre parti). In questa fase che si inserisce il SOCIAL SELLING e DIGITAL SELLING (social commerce, live streaming shopping o live shopping, ma anche eCommerce, eTail, H-Commerce, Headless commerce). Un focus sul live streaming: come ben sottolinea Cavalieri Retail, è esploso a livelli incredibili in Cina con fatturati rilevanti, operatori specializzati, formati e modalità strategiche/operative ormai consolidate. Si è fortemente sviluppato anche in Europa e USA (oltrechè i altri paesi del mondo).

Il Live streaming shopping ha la forza di estendere il punto di vendita fisico presidiando la parte prestore (per poi fluire verso il TOSTORE e poi eCommerce), di rendere “umano” il canale eCommerce (ciò che mancava a digitale) , di combinare varie esperienze e competenze (relazione, consulenza, personal coaching, etc): A questo proposito ci permettiamo di richiamare sinteticamente il framework elaborato da BERND SCHMITT sul tema del marketing esperienziale sempre più rilevante e che secondo noi si trova delle forti relazioni con il Digital Selling. Secondo BERND SCHMITT è possibile gestire le componente emozionale dell’acquisto attraverso 5 categorie di esperienza (strategic experiencial modules): SENSE EXPERIENCE. Esperienza sensoriale (nel DS ritroviamo vista e udito); FEEL EXPERIENCE: esperienza emotiva (leva su sentimenti, umori, emozioni: esperienze affettive); THINK EXPERIENCE: esperienza cognitiva (esperienze di tipo cognitivo: si stimola il cliente attraverso provocazione, intrigo, sorpresa) ACT EXPERIENCE: esperienza fisica e mentale (nel DS coinvolgimento del cliente in prima persona attraverso messaggi pesuasivi, istitivi, motivazioni); RELATE EXPERIENCE: esperienza relazionale (nel DS relazion ocn un gruppo di soggetti aventi le stesse ispirazioni interessi comuni). In modo particolare il digital selling, come fase pre store (sia fisica che digitale) attiva ed ingaggia i clienti in dimensioni che ritroviamo nel fisico e che anzi “ibridano” al meglio l’esperienza retail.

Re-educare le noste competenze

Per rispondere a questi livelli di complessità che il mercato ci restituisce si rende necessario “re-educare” le nostre competenze. In un quadro come quello che abbiamo rapidamente raffigurato, rimanere fermi è insalubre, dannoso, pericoloso. Rimanere ancorati ad una conoscenza “formale” (strutturato), derivante da istituti di istruzione (per capirci diplomi e qualifiche riconosciute) non è più sufficiente. Esiste anche un apprendimento “informale” (non strutturato) lasciato alla casualità (non intenzionale e solo esperienziale). Nella complessità attuale serve un apprendimento “non formale” erogato nell’ambito di attività pianificate. Attività che si svolgono al di fuori delle principali strutture di #formazione e che di solito non porta a certificati ufficiali, ma è focalizzata sul tema/argomento di interesse, aggrega professionisti con esperienza e conoscenza pratica e teorica, sa mettere insieme casi di successo/insuccesso, schemi logici e pratica operativa. L’apprendimento informale e Micro-formazione sono una coppia perfetta (anche per il lifelonglearning): elaborazione di un progetto formativo, con chiari contenuti, finalità, destinatari, risorse disponibili, soggetti coinvolti, orari, strumenti di supporto, output restituiscono quanto serve per operare concretamente sui mercati moderni ed ottenere in modalità fluida, le competenze, l’esperienza, il network per rispondere concretamemte alle dinamiche del mercato

Un esempio concreto potrebbe essere il Master in Digital Selling organizzato da Cavalieri Retail e Retail Institute che consente di unire modalità “informale” e “micro formazione”.

Fonti

(**) A puro titolo di esemplificazione riportiamo il “messy middle” di Alistar Rennie e Jonny Protheroe (Google insight analyst) che in sintesi ci rappresenta la modalità caotica con cui il cliente finale arriva ad una decisione di acquisto. “Sappiamo che quanto avviene tra il primo trigger, ovvero il primo stimoli che innesca il funnel, e l’effettiva decisione di acquisto non è lineare e che si tratta di una complicata rete di touchpoint che cambia da una persona all’altra”. Per esemplificare e sintetizzare riportiamo 2 immagini (source: Google) che ci esemplificano il concetto di “dinamica di acquisto complessa” e di “percorso di acquisto” confuso tra il primo trigger e l’atto di acquisto.

Source: Google

Source: Google

Img: kreatikar from Pixabay